SAP系统物料分类账详解及月结检查步骤培训

当前位置:点晴教程→知识管理交流

→『 企业管理交流 』

背景分析中国会计准则规定,对存货的核算必须采用历史成本法,即实际成本法,如果企业采用计划成本法,例如标准成本进行日常核算,应当在月末结算成本差异,或将计划成本调整为实际成本。 为满足中国的会计准则,在传统的手工帐时代,对于业务量较大的企业,人们更倾向采用“加权平均法”计算物料实际成本,即在物料发生业务时,产生的凭证只有数量,不包含金额,当月末计算物料的实际成本后,再补齐整月凭证;另一种处理方式是“先进先出法”,但这种计价方式工作量大,适合于业务较单一的中小型企业。 从效果来看,这两种结算方式并没有真正的体现出财务管理的思想,因为技术条件的限制,这些做法只是机械的迎合会计准则的需要。管理学认为,对企业财务的控制应当分为事前计划,事中控制及事后分析,而单一的事后核算对企业现代化发展,毫无帮助。所以,采用标准成本法进行计价,为绝大多数咨询公司所推荐。 在SAP系统中,如果物料的计价方式为标准价,并且系统没有启用物料分类帐功能,当业务发生的实际价与标准价不一致时,系统会自动计算差异,并将这笔差异计入表外科目,这些差异通常会在月结时,手工分摊至销售成本和库存子项目中。但这种做法并不能够使企业了解每种物料的实际成本,因为分摊差异并没有对应到具体的物料。 如何在SAP中计算出物料的实际成本?如何才能将差异,分摊至每一种物料?带着这两个问题,我们进入下一阶段的讲述。 启用物料分类帐的前提对于差异的处理,SAP提供了多种解决方案,下面,我们将以采购差异为例,对比不同的处理方式,从而明确启用物料分类帐的前提。 下图是进行采购收货时产生的会计凭证:

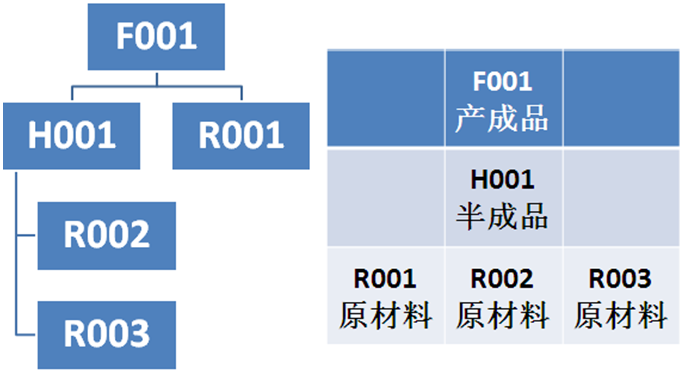

可以看到,因为采购价与标准价的不一致,产生了-4095.82元的材料采购差异,对于这笔差异的处理方式,我们可以采取的措施有以下几种。 结转至销售成本如果差异较小并且相对平稳,我们可以将所有差异直接通过手工帐的方式,直接结转至销售成本。在西方国家,这是一种非常普遍的差异结转方式,但在目前中国的会计制度下,这种方式仍存在争议。 这是传统手工帐时代的思想,这样做的好处就是:简单。坏处就是:过于简单。如果差异较小,这样做是可行的,但在目前激烈的市场竞争环境中,采购压力越来越大,随着近年来不断升高的通胀压力,工业原材料的价格水涨船高。价格的波动将直接导致差异的增加,如果将巨额的差异直接转至销售成本中,这将直接影响本月的损益,导致利润虚低,这将成为审计上的风险,同时,这也限制了企业对物料实际成本的管理。 期间分配法从上一种方法中,我们可以了解到,当采购差异很大时,我们原则上不允许将差异直接转至销售成本中,我们采取的方式是,将差异在销售成本和物料中进行分摊,举例来说,如果本期共生产A物料100PC,销售60PC,40PC存入仓库,采购差异为200元,则销售成本需分摊120元差异,库存应承担40(80)元差异。其中,库存所承担的差异,又将经过多级滚算,分配到不同的产成品、半成品、原材料中,从而还原出物料的实际成本,并将另一部分差异,结转至销售成本。 目前存在的问题如果需要在SAP中实现期间分配法,我们可以采用物料分类帐,来实现所谓的“成本还原”。但物料分类帐也有一些不足之处。 如果要使用物料分类帐,建议使用标准价格体系,因为移动平均价已经是一种实际价格,不需要进行还原。并且如果使用了物料分类帐,所有物料的标准成本,必须在当月物料发生业务交易之前进行修改。原因是物料分类帐计算的逻辑,是以标准价为唯一标准,经和实际价对比后计算差异,修改标准价格将导致计算差异依据的变更。所以财务部门必须提前规划好标准价格的发布时间。 物料分类帐对企业后勤业务的管理水平,有相当的要求。因为如果要将差异正确的进行分摊,那就必须指定每一笔差异所对应的物料、发生原因等关键数据。某些不规范或不合理的业务,将直接影响差异分摊的正确性。例如盘点差异,如果企业每月都会进行盘点,实盘库存与系统库存差异巨大,这部分差异将无法正确的进行分摊,导致实际成本的不正确。 除此之外,因为物料分类帐关于库存差异的分摊是层层上滚的,如果产品BOM的层次比较复杂,半成品较多,很可能导致系统运行缓慢,影响月末CO结算速度。 综上所述,启用物料分类帐的前提有: Ø 采用标准价格对物料进行管理 Ø 企业材料采购差异较大,价格不稳定 Ø 企业物料数量较少,BOM结构较为简单 Ø 企业管理规范,有能力建立相关配套制度 注意:原则上如果物料使用移动平均价时,也可启用物料分类帐,但移动平均价反应的已经是实际成本,所以启用物料分类帐的意义不大。 物料分类帐差异分摊原理首先明确一点,无论是否使用物料分类帐,只要系统使用了标准价格甚至移动平均价,发生业务时都有可能产生差异。简单的说,物料分类帐不会对差异的产生造成影响,物料分类帐真正的作用是规范了差异的分摊,并利用分摊的结果,计算物料的实际成本 差异类别在讲述差异分摊的原理之前,首先需要介绍的是差异的类别,物料分类帐中,差异分为两类:单层差异、多层差异。 简单的讲,单层差异就是物料自身所产生的差异,例如材料采购差异、生产订单差异、发票校验差异、期初导入差异等。 多层差异一般是由这个物料的下层物料分摊而来的差异,例如生产订单中,投入到这张订单中的物料所差生的差异,这部分差异主要由BOM结构来确定,位于BOM底层的物料不会吸收多层差异,但会向他的上层物料分摊自身的单层差异,这笔差异对于底层物料来说,是由单层差异引发的,而对上层物料来说,是一种多层差异,所以多层和单层的概念是相对的,不能一概而论。 差异分摊原理下面我们将举例说明差异分摊的原理。假设产成品F001,该物料的BOM结构如下:

这5个物料当月进销存情况如下:

则这5个物料的差异分摊情况如下:

举例分析物料R003差异走向: Ø 首先原材料R003因为自身原因,产生了一笔300元的单层差异。R003当期的消耗与库存之比为1:2,所以应当上滚的单层差异为100元,应当被库存所吸收的差异为200元。 Ø R003将100元的单层差异上滚至半成品H001,原因是H001是R003的上层物料,生产H001需要投入R003。这100元便成为H001的多层差异,同时,H001因为自身生产而发生了100元的单层差异,并且H001还从R002吸收了20元的多层差异,在月末结算时,H001的总差异为100+100+20=220元。 Ø H001当期消耗与库存之比为1:1。所以应当上滚的总差异为110元,应当被库存吸收的差异也为110元。 Ø F001吸收了下层物料R001和H001共计160元的多层差异,与此同时,生产F001产生了80元的自身差异。当月F001的总差异为50+110+80=240元。 Ø 当月F001全部出库,因为F001是顶层物料,所以F001的出库被认为是销售出库,F001的240元差异将直接进入当期损益,即销售成本。 差异计算逻辑目前差异的计算逻辑仍存在分歧,主要有两种计算方法: Ø 按照数量分摊差异; Ø 按照实际成本分摊差异。 按照数量分摊差异

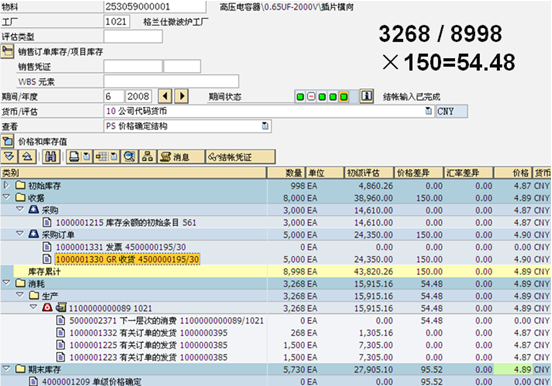

简单的说就是按照累计库存与消耗之比分摊差异。 生产订单共消耗该物料3268件,当期累计库存为8998件,总差异为150,计算公式为: 当期消耗 / 累计库存×总差异 = 消耗承担的差异 按实际成本分摊差异

简单的说就是通过累计库存和当月差异,计算出物料的实际成本,公式为: [(期初库存 + 当期收货)× 标准价 + 差异 ] /(期初库存 + 当期收货)= 实际成本 根据实际成本与当期消耗所对应的价格进行对比,计算得出消耗所应承担的差异,公式为: (标准成本 – 实际成本)× 消耗数量 = 消耗承担的差异 而库存承担的差异计算公式为: 总差异 – 消耗承担的差异 = 库存承担的差异 这两种差异计算逻辑的正确性有待进一步研究。但广义上讲,第一种理解更具普遍性。 物料分类帐的前台操作物料分类帐前台的操作,主要有两部分,分别为日常处理及月末结算。 日常处理的主要工作由后勤模块执行,关键在于规范业务流程,避免某些不合理业务的发生。 月末结算时需要注意的有: Ø 物料分类帐月结流程; Ø 处理未分配、未分摊差异; Ø 分析错误差异产生的原因。 物料分类帐的日常处理在实施过程中,首先需要明确,企业中有哪些业务,是与物料分类帐有冲突的,例如物料转物料。 启用物料分类帐,是对企业管理水平的一次考验,如果企业内部的业务操作都是合理的、符合相关操作手册的,启用物料分类帐对企业的影响很小。但如果目前企业的管理较为混乱,则有必要加强企业的内部管理,特别是生产、采购方面管理,并对现有业务进行调整,优化流程,保证差异的合理分摊。 所以在实施物料分类帐之前,建议对客户进行系统性的培训,内容除了常规的系统培训外,还应当包括一下几点:帮助企业建立一系列规章制度;明确职责权利;严防不规范的操作发生,这类业务主要包括以下几点:

生产订单不规范的跨月投料 在使用SAP的过程中,物流与信息流之间,往往会存在一定的时间差,例如当产成品入库后,仓管员往往会在物料进入仓库一段时间后再进行系统过账,这在平日里对SAP的影响可能并不大,但在月末时,这种影响将是危害性的。举例来说: 财务部门在月末关闭上月的物料期间,如果某企业采用的是先收货后投料的生产方式,在上月末,车间为了赶指生产标,将刚生产完毕的工件过账入库,而与此同时,原材料仓储部门却没有及时在系统中,将这部分料发至生产订单,导致这类订单有产出,无投入,该入库物料的实际成本将虚低。所以建议在设计业务流程时,后勤顾问需要尤其关注月末车间的这类情况,及时制定流程进行规避。

非生产性成本中心领用物料 成本中心领用物料是常见的后勤业务。发生这种业务可能的原因包括以下几点: Ø 车间辅料耗用;车间中某些辅料无法直接对应到生产订单,或价值较低无需耗用大量管理资源,将其搭建到BOM中。这时,企业会将这些物料直接投入该车间的成本中心,月末通过作业价格重估将这部分制造费用分摊到当月订单。 Ø 工件报废;某些企业的报废工件无法准确对应到订单,于是简化了报废流程将报废件直接发入成本中心。 Ø 其他损耗;同上。

对于上述的成本中心领料,月末结算时物料的差异将直接进入所对应的成本中心。如果是生产性成本中心,则差异会根据作业价格重估重新进入到生产订单,在该车间的生产订单中进行统摊。但如果对应的是非生成性成本中心,则差异只能进损益,这不但有违我国的会计准则,更会使实际成本计算不准确。

物料转物料 物料转物料在企业中也是一种常见的业务,发生这种业务一般是由替代料,或主数据不准确而造成,使用物料分类帐后,将不允许这种业务的发生,原因如下: 首先举例说明物料转物料中的差异流转情况:

如上图所示,企业中发生两笔物料移动: Ø 第一笔为从物料A移动至物料B,移动类型为301 Ø 第二笔为从物料B移动至物料A,移动类型也为301 也就是说,物料A、B互为上层物料,月末物料分类帐结算时,物料A存在一笔单层差异,因为物料A曾经转到了物料B,所以差异理应分摊至物料B,成为物料B的多层差异。 而物料B又转到了物料A,物料B所吸收的这笔多层差异又会被物料A所吸收,于是在两个物料间,差异无法进行正确分配。

订单技术性关闭的后续处理 企业中经常会发生这类业务:订单投料后,发现制造出来的工件不是所需的,于是在订单没有任何产出的情况下,将其TECO,但不对已经投入该订单的物料进行处理。这些物料的投入,在月结时会自动进入订单差异科目,但这些差异却无法找到吸收的对象。 如果投入到该订单的物料存在单层差异,则这部分差异也必须找到一个归集的对象,即这些物料的上层物料,但此时,这张订单已经关闭,上层物料没有任何产出,也就不能吸收任何差异。于是,这部分差异将无法进行分摊。

按单物料的管理问题 在SAP中,对物料存在多种形式的按单管理,比如按单生产、特殊的按单库存及按单的结算等。要保证这类业务的开展,必须在物料移动或其他相关单据发生业务时,指定相应的销售订单行项目。 对于物料移动来说,大多数企业都能够做到明确销售订单行项目,但对于某些非物料移动的业务,则明确难度较大,如发票校验,如下图所示:

该物料入库数量为1,但总差异达23万。原因是该物料是一个按单的物料,物料分类帐能够区分按单物料和非按单物料的差异。该物料按照订单收货,在发票校验时,产生了一笔23W的采购差异,但该物料并没有按照订单进行校验,从而,按单的发票校验的差异,直接进入该物料非按单的库存中,直接导致该物料非按单库存的实际价格异常。

总体来讲,物料分类帐的日常处理,主要可以理解为规范后勤业务,财务部门的工作主要是监控,所以我们可以将物料分类帐理解为一种工具,一种提升企业管理的工具。 物料分类帐的月末结算通过对日常业务的处理、分析,月末时,财务部门需要对收集而来的数据进行整理、计算,并最终得出物料的实际成本。物料分类帐的结算应该在结算生产订单之后,结转费用及出具报表之前进行。在月结时,我们需要注意以下几个方面:

物料分类帐月结流程 物料分类帐的结算主要通过9个步骤执行,事务代码CKMLCP,如下图所示:

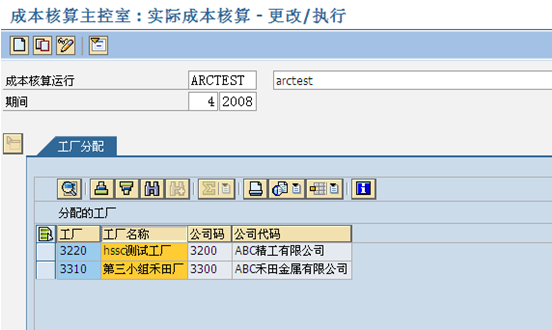

这个9个步骤的操作方式如下: 第一步:确定月结的工厂

注意:相互间有物料移动的工厂,必须同时进行物料分类帐的结算,否则将导致价格异常。

第二步:选定备选工厂中的物料。 这里可以选择特定物料计算成本。

第三步:确定物料计算顺序。 系统将自动确定计算差异的先后顺序。

第四步:计算物料自身差异(计算单层差异)。

Ø 如果已经执行过这一步,建议选择“不要处理”来跳过部分没有价格变动的物料; Ø 当单层差异导致物料实际成本改变过大时,可以定义警告及报错信息,及时了解价格变动幅度较大的物料; Ø 计算价格的基准可以是物料的标准价格,也可以是物料月末的移动平均价。

第五步:计算多层差异

系统允许按物料、工厂、评估类型进行选择需要计算的物料

Ø 可以按照差异的大小,发送警告或错误消息。 Ø 当产生循环bom时,系统可以自动处理。举例说明循环bom,如下图所示:

该物料消耗自身进行生产,导致了差异无法分摊,这是典型的循环bom,也是后勤需要避免发生的业务。不过系统可以自动识别这些错误,并按照业务类型确定自身应当承担的差异。

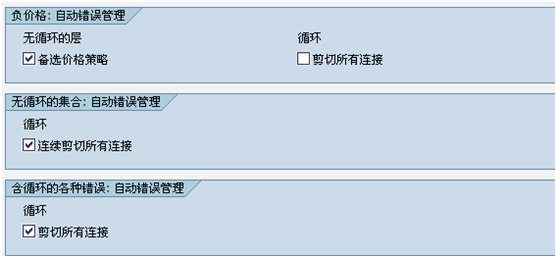

当差异异常导致物料价格为负时,系统能采取备选取价策略,防止负价格的出现。一般来讲,当物料的实际价格为负时,系统会自动不吸收这笔可能使物料价格为负的差异。这笔差异将成为一笔未分摊差异。

第六步:计算物料实际成本。 执行计算程序,计算物料实际成本,该步骤可以理解为测试运行,不产生任何凭证。

第七步:产生差异凭证,将差异进行过账。 当确认实际成本后,系统将根据上一步的结果,产生差异过账凭证。

第八步:将实际价格发布至物料的标准成本。 注意:在项目中一般不将实际成本发布至标准成本,原因有两个: Ø 物料分类帐结算一般在月结尾进行,而月结一般需要3-10天,所以当实际成本计算完毕后,已经不能发布至当月的标准成本,失去发布意义。 Ø 标准成本一般作为物料的考核价,长期不变,而实际成本可能会因为当月的价格波动而改变,所以发布意义不大。 物料分类帐月结后续处理分析结完物料账期后,每个期间的物料结算状态(S_ALR_87013180)

结算完成后,状态为01和70是正常的

分析物料实际成本 在完成第六步后,建议使用值流监视器,事务代码:CKMVFM,如下图所示,对物料实际成本数据进行分析、核对,如果发现差异异常的物料,可以在正式差异过账前对后勤业务进行调整。调整完毕后,按照调整内容,如果涉及成本中心或生产订单,则可以考虑对生产订单重新结算。如果涉及面不广,则仅需对物料分类帐重新结算。调整完毕后,再进入到第七步。

通过值流监视器,可以查看物料的差异分摊情况,如果出现金额较大的未分配为分摊,则可以使用CKM3寻找差异原因,并加以修正。 当确认结算没有问题后,完成第七步凭证过账的操作,然后使用F-02对差异科目的尾差进行结转。使用报表工具查看后台配置的差异科目。结算完毕后,这些科目可能会存在小额差异,必须将这部分表外差异科目的余额结转至表内,建议可以直接结转至当期损益。会计分录如下: 借\贷:待摊费用-成本递延差异或相应损益科目 贷\借:手工差异转出 其他消费重估差异(COC) 同时,如果存在成本中心领料,则可能会有差异过账至成本中心,而此时的生产性成本中心已经通过作业价格重估清零,所以需要手工将这部分差异转出,并在下月冲回,或者直接进入当期损益。(重估归零了,通过作业价格分摊分配到生产订单,不要重新调整) 借:待摊费用-成本递延差异或相应损益科目 贷:成本中心余额转出 然后,将物料分类帐计算得出的实际成本传输至获利能力分析中,事务代码:KE27

注意:如果需要完成这步,获利分析需要有相应配置,保证COPA的报表中有实际成本的相关字段,在此不再赘述。

至此,物料分类帐月结结束。 系统环境的变化启用物料分类帐后,系统会更新所有物料主数据,当物料发生任何收货或发料,系统都会自动产生一张物料分类帐凭证,如果有价格修改,系统还会增加一张价格修改凭证。

物料主数据的变化: 下面是启用物料分类帐后,物料的会计1视图:

从上图我们可以看到,物料除了标准价外,还多了一个周期单位价格。这个价格类似于移动平均价,不同之处是,这个价格仅在一个周期内有效,我们可以简单的理解为,这是物料在某个期间内,计算得出的移动平均价。

价格确定字段用来控制物料的价格类型,为S还是V。当价格确定为2时,物料可以使用V或者S作为计价方式;当价格确定为3时,物料只能使用S标准价作为计价方式。价格确定由后台配置确定,在启动工厂时,自动默认至物料主数据中。在物料发生业务之前,可以使用CKMM进行批量更改。如下图所示:

系统内凭证的变化 启用物料分类帐后,当企业内有关于物料的业务发生时,系统会自动代出相关凭证,这里举一个比较复杂的例子,当物料价格发生变动时的凭证:

从上图我们可以看到,有两张物料分类帐凭证,第一帐时传统的物料交易凭证,第二张为物料价格变动凭证,如下图所示:

这里显示1804170001160这个物料的价格被修改,系统会根据新旧两个价格自动算出库存价值差异。同时,我们可以在CKM3中对这个物料的价格进行详细的分析,CKM3界面如下所示:

在这里我们可以了解某物料在期间内的情况,包括以下四种数据: Ø 期初库存:月初的库存量; Ø 收据:期间内入库的物料; Ø 消耗:包括对生产订单的消耗等日常物料消耗; Ø 期末库存:期末物料的库存量。

差异科目的设置 如果不启用物料分类帐,一般企业会将差异科目设为成本要素,当差异发生时,通过OKB9将差异科目按照不同公司,分配至相应的成本中心,月结时,再将差异进行手工结转,如下图所示:

而启用物料分类帐后,差异科目一般设置为资产负债表科目表,表外科目,月末通过物料分类帐的结算,将差异科目调整至表内,具体配置方式详见后台配置一章。 该文章在 2024/7/23 17:30:02 编辑过 |

关键字查询

相关文章

正在查询...

|

400 186 1886

400 186 1886