[点晴模切ERP]客户不要发票,是做“未开票收入”还是直接开普通发票?税务局明确!

当前位置:点晴教程→点晴ERP企业管理信息系统

→『 财务管理 』

企业经营时,常会遇到不要发票的客户:

会计遇到这种情况怎么办?

1.从纳税上来讲,不管是做未开票收入还是直接开具普通发票,都没有造成少交税款。 2.但从税务管理和客户管理来看,做未开票收入更便于客户管理。一般纳税人,增值税申报附表——《增值税纳税申报表附列资料(一)》中单列“未开具发票”一栏。小规模纳税人没有单独的未开具发票申报栏次。 注意:未开票收入正数和负数需要企业留存好业务发生的证据链。 3.从发票管理办法来讲,销售或者提供了服务,就应开具发票。因此,对于不要发票的客户,也应当场开具发票。 4.从税务预警评估风险看,由于进项有发票,若是销项不开票,发票电子底账系统容易造成进项销项不符,有进无销。 因此,建议依法开具发票。

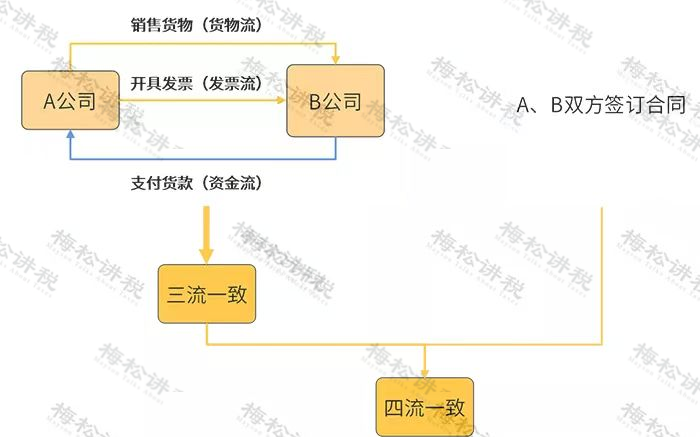

一、客户为什么不要发票? 1.“省”税 发票都有税点。但不要票真的能省下来吗? 2.私户转账 企业若从对公账户转账,必然要开具发票,要与企业四流一致。

从私户转账便无需开具发票,但一旦被税务稽查,企业面临的将是“罚款+滞纳金”等处罚。 二、企业不开发票,有什么风险? ①违反发票管理办法 可能之前客户不要票,一两个月又后悔。此逼笠稻臀シ捶⑵惫芾戆旆ㄖ杏倍纯钡墓娑ǎ媪俅Ψ!� 发票管理办法规定: 应当开具而未开具发票,由税务机关责令改正,可以处1万元以下的罚款;有违法所得的予以没收。 ② 偷逃税款 有的企业为了少交税故意隐瞒不开票收入,属于偷逃税款的行为。被税务机关稽查到将进行追缴税款、缴纳滞纳金和罚款,构成犯罪的,还要依法追究刑事责任。 《中华人民共和国刑法》第二百零一条 : 纳税人采取欺骗、隐瞒手段进行虚假纳税申报或者不申报,逃避缴纳税款数额较大并且占应纳税额百分之十以上的,处三年以下有期徒刑或者拘役,并处罚金;数额巨大并且占应纳税额百分之三十以上的,处三年以上七年以下有期徒刑,并处罚金。

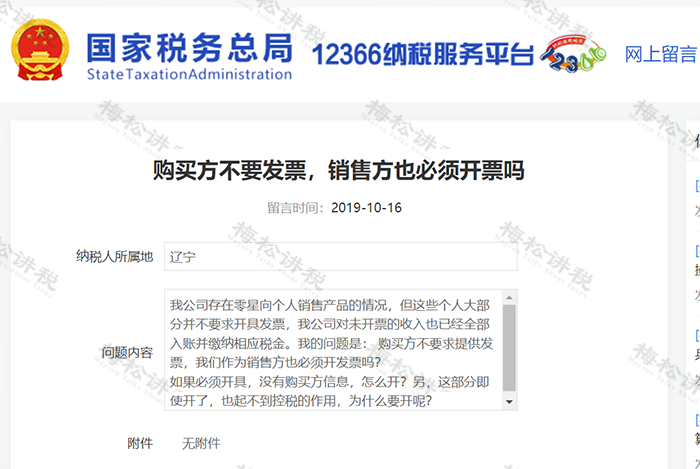

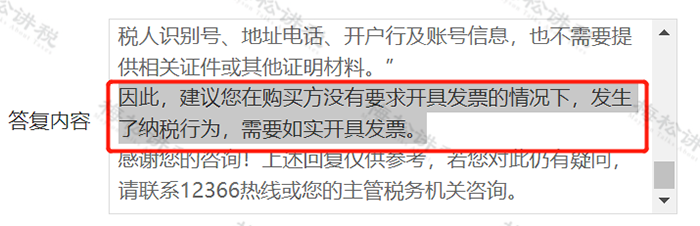

这种情况,税务局给出答复:

如确实存在取得收入而未开具发票的,增值税纳税义务已发生的,应当按照未开具发票收入申报纳税。 一、什么是未开票收入? 实务中存在,企业(一般纳税人,下同)向客户(特别是个人)销售货物或者加工、修理修配劳务,销售服务、无形资产,收取款项后,客户未索要发票,按规定增值税纳税义务已经发生,应在增值税申报表中“未开票收入”中填报。 二、未开票收入可以不申报吗? 不可以! 按照相关规定,增值税申报收入包括开票收入、未开票收入、纳税评估收入、稽查查补收入等。因此,只申报开票收入既不合规,也不合法! 三、未开票收入如何入账? 当存在未开票收入时,入账方式如下:

1.购买商品或服务项目较多,发票开具时必须开具明细吗? 《国家税务总局关于增值税发票开具有关问题的公告》第二条规定:“销售方开具增值税发票时,发票内容应按照实际销售情况如实开具,不得根据购买方要求填开与实际交易不符的内容。销售方开具发票时,通过销售平台系统与增值税发票税控系统后台对接,导入相关信息开票的,系统导入的开票数据内容应与实际交易相符,如不相符应及时修改完善销售平台系统。” 如果购买的商品种类较多,销售方可以汇总开具增值税普通发票。购买方可凭汇总开具的增值税普通发票以及购物清单或小票作为税收凭证。 注意!现在推广的数电票,没有行次限制,可以在发票上开具商品明细。 2.政府、事业单位、医院、军队、学校、个人没有纳税人识别号,开具发票可以不填写吗? 《国家税务总局关于增值税发票开具有关问题的公告》规定:“一、自2017年7月1日起,购买方为企业的,索取增值税普通发票时,应向销售方提供纳税人识别号或统一社会信用代码;销售方为其开具增值税普通发票时,应在‘购买方纳税人识别号’栏填写购买方的纳税人识别号或统一社会信用代码。不符合规定的发票,不得作为税收凭证。本公告所称企业,包括公司、非公司制企业法人、企业分支机构、个人独资企业、合伙企业和其他企业。” 因此,政府、事业单位、医院、军队、学校、个人不属于企业,开具发票可以不填写纳税人识别号。 3.餐饮发票还需不需要开具菜单? 《国家税务总局关于增值税发票开具有关问题的公告》第二条规定:“销售方开具增值税发票时,发票内容应按照实际销售情况如实开具,不得根据购买方要求填开与实际交易不符的内容。” 因此,餐饮发票据实开具即可,无需列明详细菜品、菜单。 4.定额发票是否必须填写纳税人识别号? 对于定额发票,无购买方纳税人识别号填写栏的,可不填写购买方纳税人识别号,仍按照现有方式开具发票。 5、购买方为企业,取得的增值税普通发票,没有填写购买方纳税人识别号,可以作为税收凭证吗? 《国家税务总局关于增值税发票开具有关问题的公告》第一条规定:“自2017年7月1日起,购买方为企业的,索取增值税普通发票时,应向销售方提供纳税人识别号或统一社会信用代码;销售方为其开具增值税普通发票时,应在‘购买方纳税人识别号’栏填写购买方的纳税人识别号或统一社会信用代码。 不符合规定的发票,不得作为税收凭证。” 6.向企业开具增值税普通发票是否必须填写纳税人识别号或统一社会信用代码? 《国家税务总局关于增值税发票开具有关问题的公告》第一条规定:“自2017年7月1日起,购买方为企业的,索取增值税普通发票时,应向销售方提供纳税人识别号或统一社会信用代码;销售方为其开具增值税普通发票时,应在‘购买方纳税人识别号’栏填写购买方的纳税人识别号或统一社会信用代码。不符合规定的发票,不得作为税收凭证。本公告所称企业,包括公司、非公司制企业法人、企业分支机构、个人独资企业、合伙企业和其他企业。” 因此,向企业开具增值税普通发票必须填写纳税人识别号或统一社会信用代码。 7.给军队、非盈利组织开具发票,也必须写统一社会信用代码吗? 《国家税务总局关于增值税发票开具有关问题的公告》第一条第二款规定:“本公告所称企业,包括公司、非公司制企业法人、企业分支机构、个人独资企业、合伙企业和其他企业。” 因此,军队、非盈利组织不在《国家税务总局关于增值税发票开具有关问题的公告》第一条规定的范围内,不需要写统一社会信用代码。 点晴模切ERP更多信息:http://moqie.clicksun.cn,联系电话:4001861886 该文章在 2024/6/4 10:19:11 编辑过 |

关键字查询

相关文章

正在查询...

|

400 186 1886

400 186 1886